Oleh: Devin Nuranggaputra Ramadhani

Latar Belakang

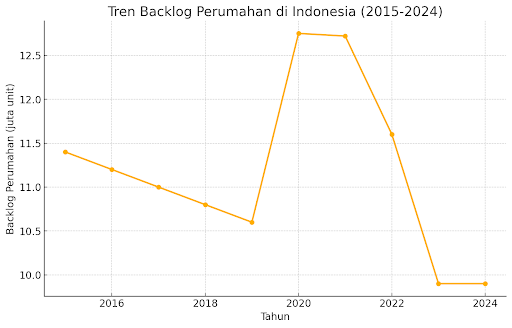

Indonesia, seperti banyak negara lainnya sedang mengalami krisis pengadaan rumah. Kondisi ini tercermin dari jumlah masyarakat, terutama masyarakat dengan perekonomian menengah ke bawah yang belum memiliki rumah tinggal yang layak. Dunia perumahan dan permukiman mengenal istilah ‘backlog’. Backlog perumahan merupakan suatu nilai yang menggambarkan selisih antara jumlah rumah yang terbangun dan jumlah rumah yang dibutuhkan oleh masyarakat. Pada tahun 2023, tercatat angka Backlog rumah saat ini mencapai angka 13,7 Juta. Ini bukan merupakan angka yang kecil, dan sudah seharusnya langkah penyelesaian segera diambil.

(Kementerian PUPR, diolah)

Beberapa waktu yang lalu, berita tentang iuran Tapera (Tabungan Perumahan Rakyat) menjadi perbincangan yang hangat di seluruh kalangan masyarakat. Bagaimana tidak, isu mengenai pemotongan gaji untuk seluruh pekerja, termasuk yang bekerja di industri non formal, sebesar tiga persen dinilai tidak memiliki kejelasan. Pasalnya, beberapa aspek dari Tapera dinilai merugikan masyarakat. Selain itu, berdasarkan perhitungan menggunakan rata-rata gaji masyarakat Indonesia, nilai akumulasi yang notabene akan dicairkan pada saat usia menyentuh angka 58 tahun diduga tidak akan mencukupi, sekalipun dengan adanya pengelolaan dana hingga mencapai tingkat yield tertentu. Hal ini terjadi karena harga properti yang juga mengalami kenaikan yang tidak kecil pada periode menunggu tersebut.

Walaupun disebut sebagai usaha pemerintah dalam menyelesaikan masalah krisis perumahan yang telah ada, tetapi usaha ini dianggap telah mengalami kebuntuan. Hingga saat ini, belum ada pembahasan lebih lanjut mengenai kebijakan ini.

Literature Review

Di Indonesia, istilah papan, sandang, pangan merujuk pada kebutuhan pokok perumahan (papan), pakaian (sandang), dan makanan (pangan), yang menjadi dasar dari kebijakan pembangunan nasional. Perumahan dianggap sebagai hak asasi manusia dan kebutuhan penting untuk meningkatkan kesejahteraan serta mengurangi ketimpangan. [Rustiadi et al. (2015)] membahas bagaimana pemenuhan kebutuhan dasar ini sangat penting untuk stabilitas ekonomi jangka panjang dan upaya pengentasan kemiskinan. Seiring dengan meningkatnya urbanisasi, khususnya di kota-kota besar seperti Jakarta, Indonesia menghadapi tantangan besar dalam menyediakan perumahan yang terjangkau. Menurut Yudhoyono et al. (2019), laju urbanisasi yang cepat, dikombinasikan dengan kebijakan perumahan yang kurang memadai, telah menyebabkan defisit perumahan yang signifikan. Selain itu, Fahmi et al. (2020) menekankan bahwa memastikan akses terhadap perumahan yang terjangkau dan berkelanjutan diperlukan untuk mencapai tujuan keberlanjutan perkotaan sebagaimana diuraikan dalam Tujuan Pembangunan Berkelanjutan (SDGs). Masalah yang semakin berkembang ini mempengaruhi jutaan orang Indonesia, terutama yang berasal dari rumah tangga berpenghasilan rendah.

Kebutuhan dasar akan perumahan juga berkaitan dengan tantangan sosial yang lebih luas. Priambodo & Sutomo (2020) mencatat bahwa kurangnya akses terhadap perumahan yang memadai tidak hanya memengaruhi kesejahteraan fisik tetapi juga memiliki implikasi psikologis, yang berkontribusi pada eksklusi sosial. Selain itu, peran pemerintah dalam mengatasi ketimpangan perumahan menjadi sangat penting untuk memastikan distribusi sumber daya yang lebih merata. Kebijakan perumahan perlu berkembang untuk memenuhi aspirasi populasi yang berkembang pesat, dengan fokus pada solusi perumahan yang terjangkau yang melayani populasi pedesaan dan perkotaan.

Selain fakta bahwa rumah merupakan suatu kebutuhan yang primer, kita juga perlu meninjau kembali konstitusi negara kita. Pasal 28H Undang-Undang Dasar 1945 Indonesia menegaskan kewajiban negara untuk menyediakan perumahan yang layak bagi seluruh warga negaranya. Sejalan dengan tujuan konstitusional ini, berbagai inisiatif pemerintah telah berupaya memperluas opsi perumahan yang terjangkau, terutama melalui proyek perumahan umum. Soetomo et al., (2019) menjelaskan bahwa meskipun inisiatif ini telah berhasil, masih ada kesenjangan perumahan yang signifikan, terutama di daerah perkotaan. Program Rumah Susun Sederhana Milik (RSSM), yang menyediakan perumahan berbiaya rendah dalam bentuk apartemen, telah menjadi alat penting dalam mengatasi beberapa masalah ini, tetapi jangkauannya masih terbatas. Sihombing & Prayitno (2020) menyoroti bagaimana kebijakan perumahan di Indonesia kesulitan mengikuti laju pertumbuhan populasi dan migrasi perkotaan, yang terus memperburuk defisit perumahan. Selain itu, Yudhoyono et al. (2021) menekankan perlunya perencanaan perkotaan yang terintegrasi untuk memenuhi mandat konstitusional, karena ekspansi cepat kota-kota seperti Jakarta telah memberikan tekanan besar pada ketersediaan perumahan. Masalah ini semakin rumit oleh isu-isu hak atas tanah dan tantangan regulasi, seperti yang dibahas oleh Lubis & Harmoni (2018). Masalah-masalah ini menunjukkan bahwa meskipun tujuan konstitusional sudah jelas, implementasinya membutuhkan perencanaan dan eksekusi yang lebih kuat.

Aspek lain yang perlu dipertimbangkan ketika membahas tentang pentingnya kepemilikan rumah bagi masyarakat adalah aspek psikologis. Efek psikologis jangka panjang dari ketidakamanan perumahan di Indonesia sangat parah. Santoso & Putra (2019) menemukan bahwa individu yang tinggal dalam situasi perumahan yang tidak stabil sering mengalami stres kronis, kecemasan, dan depresi, yang mempengaruhi kesejahteraan mereka secara keseluruhan. Anak-anak yang tumbuh dalam lingkungan semacam ini cenderung mengalami kinerja yang kurang baik di sekolah dan menghadapi tantangan lebih besar dalam mencapai stabilitas ekonomi jangka panjang. (Sugiharto et al., 2021) mencatat bahwa ketidakamanan perumahan juga dikaitkan dengan peningkatan masalah kesehatan, baik fisik maupun mental, karena individu cenderung kurang mengakses layanan kesehatan.Dari sisi finansial, menyewa dibandingkan memiliki rumah membuat individu rentan terhadap guncangan ekonomi. Seperti yang dijelaskan oleh Harianto & Widyasari (2020), penyewa di Indonesia menghabiskan persentase pendapatan yang jauh lebih tinggi untuk perumahan, yang membatasi kemampuan mereka untuk menabung dan berinvestasi di bidang lain. (Sutanto et al., 2020) menambahkan bahwa ketidakamanan finansial ini memperpetuasi siklus kemiskinan, karena individu tidak dapat mengumpulkan kekayaan melalui kepemilikan rumah. Selain itu, Setyawan et al. (2019) berpendapat bahwa kurangnya perumahan yang stabil menghambat mobilitas sosial, karena individu tetap terjebak dalam situasi ekonomi yang rentan tanpa keamanan kepemilikan rumah.

Current issues and Problem Identification

Tunawisma di Indonesia sebagian besar terkonsentrasi di daerah perkotaan, di mana migrasi cepat dari daerah pedesaan telah membebani pasar perumahan lokal. Kementerian Sosial memperkirakan bahwa jutaan orang tinggal dalam kondisi perumahan yang tidak memadai, seringkali di permukiman informal atau tempat penampungan darurat. Studi oleh [Taufik et al. (2021)] dan [Wulandari & Harahap (2020)] menunjukkan bahwa urbanisasi tanpa pengembangan infrastruktur yang memadai merupakan kontributor utama tunawisma. Hal ini terutama terlihat di Jakarta, di mana kekurangan perumahan memaksa orang untuk tinggal di permukiman kumuh. Temuan ini didukung oleh Wijayanti et al. (2020), yang membahas tantangan yang dihadapi oleh orang-orang tunawisma dalam mengakses tidak hanya perumahan tetapi juga layanan penting seperti perawatan kesehatan dan pendidikan.

(Badan Pusat Statistik, diolah)

Haryono et al. (2019) melaporkan bahwa meskipun kebijakan pemerintah seperti Program Sejuta Rumah telah berupaya mengatasi masalah ini, skala tunawisma tetap signifikan karena kurangnya perumahan yang terjangkau. Selain itu, Nurhadi & Kusuma (2021) menekankan bahwa banyak tunawisma di Indonesia adalah mereka yang terlantar akibat bencana alam, yang frekuensinya meningkat karena perubahan iklim. Sugiharti et al. (2020) menyarankan bahwa manajemen bencana yang lebih baik dan kebijakan rekonstruksi perumahan dapat mengurangi krisis tunawisma.

Kepemilikan rumah di Indonesia sulit bagi banyak orang karena harga perumahan yang meningkat, upah rendah, dan akses terbatas ke pembiayaan yang terjangkau. Rahman et al. (2021) menemukan bahwa kesenjangan antara tingkat pendapatan dan biaya perumahan semakin melebar, terutama di kota-kota besar. Sementara itu, Mulyana et al. (2018) menekankan kurangnya akses ke pinjaman perumahan bagi keluarga berpenghasilan rendah, yang sangat menghambat kemampuan mereka untuk membeli rumah. Nugroho & Wahyudi (2020) berpendapat bahwa meskipun program hipotek seperti KPR Bersubsidi telah membantu, mereka tidak cukup untuk memenuhi kebutuhan kelas menengah bawah.

Sari & Utami (2019) menyarankan bahwa kekurangan perumahan yang terjangkau di Indonesia berasal dari kombinasi faktor-faktor, termasuk kelangkaan tanah, inefisiensi birokrasi, dan kurangnya subsidi pemerintah untuk pengembang. Putri & Setyawan (2021) menambahkan bahwa koordinasi yang tidak memadai antara pemerintah daerah dan pengembang semakin memperumit masalah perumahan, karena lingkungan regulasi yang ada menghalangi pengembangan perumahan berbiaya rendah. Akibatnya, pasar perumahan semakin tidak dapat diakses oleh individu berpenghasilan rendah, seperti yang dicatat oleh Surya et al. (2021).

Policy Option

Terdapat beberapa opsi kebijakan yang bisa diterapkan dalam usaha penyelesaian krisis penyediaan rumah yang sedang dihadapi. Beberapa solusi yang disebutkan merupakan hasil refleksi terhadap usaha dari negara lain dalam menyelesaikan masalah serupa:

| Sub Bagian | Turunan | Langkah-Langkah Implementasi | Referensi |

| 1. Segmentasi Peserta Berdasarkan Kelas Ekonomi | Identifikasi Kelompok Peserta | Pemerintah bekerja sama dengan BPS dan BPJS Ketenagakerjaan untuk mengelompokkan peserta ke dalam kategori pekerja formal, informal, dan berpenghasilan rendah. | |

| 1. Segmentasi Peserta Berdasarkan Kelas Ekonomi | Penetapan Sistem Kontribusi Progresif | Peserta sektor formal dikenakan potongan kontribusi, sektor informal mendapatkan skema subsidi silang, pekerja berpenghasilan rendah mendapatkan subsidi dari pemerintah. | Maricato, 2017 |

| 1. Segmentasi Peserta Berdasarkan Kelas Ekonomi | Perlindungan Peserta Rentan | Peserta dalam situasi darurat mendapatkan penangguhan pembayaran hingga kondisi membaik. | |

| 2. Kemitraan dengan Sektor Swasta dan Desentralisasi | Pembentukan Konsorsium Pengembang dan Perbankan | Tapera membentuk konsorsium dengan pengembang, bank, dan pemerintah daerah untuk menyediakan perumahan dan layanan kredit. | |

| 2. Kemitraan dengan Sektor Swasta dan Desentralisasi | Program Build-Operate-Transfer (BOT) | Pemerintah daerah menyediakan lahan dengan skema BOT, di mana pengembang membangun dan mengoperasikan perumahan untuk jangka waktu tertentu. | |

| 2. Kemitraan dengan Sektor Swasta dan Desentralisasi | Pengelolaan Dana melalui Real Estate Investment Trust (REITs) | Dana Tapera dimasukkan ke dalam REITs, dan keuntungan dikembalikan kepada peserta dalam bentuk dividen atau peningkatan nilai tabungan. | Phang, 2013 |

| 3. Optimalisasi Skema Pinjaman | Penetapan Suku Bunga Berbasis Kemampuan Bayar | Kelompok berpenghasilan rendah mendapat suku bunga rendah dengan subsidi, kelompok menengah mendapat tenor lebih panjang. | Bansal et al., 2020 |

| 3. Optimalisasi Skema Pinjaman | Fleksibilitas Tenor dan Opsi Refinancing | Peserta sektor informal mendapat fleksibilitas tenor dan refinancing dengan suku bunga lebih rendah. | |

| 4. Transparansi dan Pengawasan Dana | Dashboard Transparansi | Peserta memiliki akses ke dashboard untuk memantau kontribusi, investasi, dan ROI secara real-time. | |

| 4. Transparansi dan Pengawasan Dana | Peran AI dan Big Data | Memanfaatkan AI untuk menganalisis pola kontribusi dan memberikan rekomendasi finansial. | |

| 4. Transparansi dan Pengawasan Dana | Pengawasan oleh Lembaga Independen | OJK atau BPK mengaudit Tapera secara berkala, dan hasilnya dipublikasikan untuk meningkatkan akuntabilitas. | Yap, 2015 |

Policy Recommendation

Apabila dilihat berdasarkan data yang ada, dapat disimpulkan bahwa masalah krisis perumahan yang ada di Indonesia terletak pada penawaran yang rendah. Penawaran yang rendah tersebut disebabkan oleh pasokan rumah yang sedikit. Hal ini terlihat dari nilai backlog perumahan Indonesia, yang menurut laporan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) tahun 2021 mencapai 12,75 juta unit rumah. Oleh karena itu, diperlukan suatu usaha pengadaan unit rumah untuk memenuhi kebutuhan permintaan yang ada.

Melihat variasi dan jumlah pekerjaan yang dilakukan dari sektor pemerintah yang sangat banyak, pelibatan sektor swasta bisa menjadi alternatif yang baik untuk masalah pengadaan unit perumahan. Sektor swasta diharapkan bisa mencapai efisiensi yang dibutuhkan. Kerja sama antara pemerintah dan swasta dalam membangun kawasan perumahan sudah sering dilakukan. Kemitraan publik-swasta (PPP) telah diajukan sebagai solusi atas krisis perumahan di Indonesia. Menurut Rachman et al. (2021), PPP yang sukses dapat menjembatani kesenjangan antara profitabilitas sektor swasta dan kebutuhan masyarakat akan perumahan yang terjangkau. Dalam skema PPP, pengembang swasta bekerja sama dengan pemerintah untuk membangun perumahan, di mana pemerintah memberikan lahan atau insentif fiskal. Salah satu insentif yang efektif adalah pengurangan Pajak Bumi dan Bangunan (PBB), yang dapat menurunkan beban biaya sebesar 2-4% dari nilai proyek. Selain itu, pengurangan bea perolehan hak atas tanah dan bangunan (BPHTB) yang dikenakan sebesar 5% dari nilai transaksi juga menambah daya tarik bagi pengembang swasta untuk berinvestasi dalam perumahan terjangkau (Budianto et al., 2021).

Proses perizinan merupakan faktor penting dalam keberhasilan proyek PPP. Dengan sistem elektronik perizinan terpadu online (OSS), proses izin mendirikan bangunan (IMB), yang biasanya memakan waktu rata-rata 90-120 hari, dapat dipersingkat menjadi 30-45 hari. OSS memungkinkan pengurusan berbagai izin dan sertifikat seperti HGB dan izin lingkungan secara terintegrasi melalui satu portal. Dengan mempersingkat waktu tunggu perizinan, OSS tidak hanya menurunkan biaya yang ditanggung pengembang, tetapi juga meminimalkan risiko keterlambatan proyek. Hal ini sangat penting untuk menjaga keberlanjutan proyek dan memberikan kepastian bagi pengembang swasta (Sutrisno et al., 2021).

Selain itu, pengelolaan proses bidding proyek harus dilakukan secara transparan dan akuntabel. Pemerintah harus memastikan bahwa proses bidding dilakukan secara terbuka dengan publikasi luas tentang peluang proyek, kriteria evaluasi yang objektif, serta adanya sistem audit untuk memantau pelaksanaan proses bidding. Berdasarkan penelitian oleh Kurniawan (2023), salah satu cara terbaik untuk memastikan transparansi adalah dengan menggunakan sistem Open Government Indonesia (OGI), di mana semua informasi terkait peluang proyek, kriteria seleksi, dan perkembangan bidding dipublikasikan secara real-time melalui platform online. Hal ini memungkinkan masyarakat dan pihak terkait untuk memantau jalannya bidding secara terbuka, meminimalisir risiko kolusi, korupsi, dan nepotisme (Kurniawan, 2023). Selain itu, OGI menyediakan mekanisme audit berbasis data untuk memastikan bahwa setiap tahap proses bidding dapat dilacak dan dievaluasi, yang memberikan perlindungan lebih baik terhadap kecurangan. Wibowo (2023) juga menambahkan bahwa transparansi dalam distribusi risiko dan alokasi sumber daya antara pihak publik dan swasta sangat penting dalam memastikan bahwa proses bidding menghasilkan proyek yang bernilai tinggi bagi masyarakat.

PPP juga dapat memanfaatkan inovasi sektor swasta untuk meningkatkan kualitas dan keberlanjutan pengembangan perumahan yang terjangkau. Sebagai contoh, penggunaan teknologi konstruksi modular oleh pengembang swasta telah terbukti dapat menekan biaya konstruksi hingga 20% dan mempercepat waktu penyelesaian proyek hingga 30% (Wijaya & Santoso, 2020). Teknologi ini tidak hanya menghemat biaya, tetapi juga lebih ramah lingkungan karena mengurangi limbah konstruksi. Program revitalisasi kawasan kumuh seperti Program Kota Tanpa Kumuh (KOTAKU), yang didanai oleh Bank Dunia, adalah contoh sukses bagaimana kolaborasi antara sektor publik dan swasta dapat menghasilkan lingkungan yang lebih layak huni bagi masyarakat berpenghasilan rendah. Dalam program ini, pemerintah memberikan dukungan berupa infrastruktur dasar, sementara sektor swasta berfokus pada pembangunan perumahan layak huni yang dapat diakses oleh masyarakat miskin perkotaan (Dewi & Wahyudi, 2020).

Dalam upaya untuk menciptakan sistem seleksi yang lebih adil dalam program Tapera, diperlukan juga kebijakan untuk mengecualikan individu yang sudah memiliki rumah dari skema Tapera, kecuali jika mereka memiliki rumah dengan kriteria tertentu. Berdasarkan penelitian oleh Perdamaian & Zhai (2024), rumah yang dikategorikan sebagai “rumah kecil” di Indonesia memiliki luas lantai tidak lebih dari 36 meter persegi dengan desain yang sederhana dan terbatasnya fasilitas. Rumah-rumah ini biasanya dibangun untuk memenuhi kebutuhan masyarakat berpenghasilan rendah. Menurut Qodri (2019), sistem pengecualian ini dapat ditingkatkan dengan penggunaan teknologi database kepemilikan rumah yang terintegrasi dengan registrasi nasional, di mana setiap aplikasi Tapera dapat diverifikasi melalui sistem ini. Dengan demikian, hanya individu yang benar-benar memenuhi kriteria yang diizinkan untuk berpartisipasi dalam program ini, yang memastikan distribusi sumber daya yang lebih efisien dan adil. Sistem pemantauan berbasis teknologi ini juga akan membantu mengurangi kemungkinan kecurangan dalam aplikasi.

Kebijakan lain yang dapat diterapkan adalah subsidi suku bunga KPR (Kredit Pemilikan Rumah). Melalui kebijakan ini, pengembang yang berfokus pada perumahan rakyat dapat menawarkan KPR dengan suku bunga yang lebih rendah dari tingkat pasar, yakni sekitar 3-5% lebih rendah selama lima tahun pertama. Subsidi suku bunga ini akan membuat KPR lebih terjangkau bagi masyarakat berpenghasilan rendah, sehingga meningkatkan daya beli mereka dan mendorong penyerapan perumahan yang lebih tinggi. Dengan adanya subsidi ini, pengembang swasta juga akan lebih terdorong untuk membangun perumahan rakyat karena potensi pasar yang lebih besar (Handayani & Sudarto, 2020).

Selain proses bidding, penting juga adanya jaminan keamanan hukum bagi pengembang dan masyarakat dalam proyek perumahan. Dalam skema PPP, pengembang swasta sering kali membutuhkan kepastian bahwa lahan yang mereka gunakan memiliki status hukum yang jelas, seperti hak guna bangunan (HGB). Menurut Soemarwi (2020), jaminan keamanan hukum dalam penggunaan lahan dapat mengurangi risiko sengketa lahan di kemudian hari dan memastikan bahwa pengembang dapat menggunakan lahan tersebut dalam jangka panjang. Pemerintah perlu membuat kerangka hukum yang jelas dan melibatkan notaris serta lembaga pertanahan untuk memastikan bahwa semua proses legal berjalan lancar. Pengelolaan sertifikat tanah yang baik dapat memberikan kepercayaan lebih kepada pihak swasta untuk berpartisipasi dalam proyek perumahan skala besar (Soemarwi, 2020). Selain itu, program-program seperti sertifikasi tanah yang terjangkau bagi masyarakat miskin perlu diperkuat untuk memberikan kepastian hukum bagi mereka yang tinggal di lahan informal. Reerink (2010) menunjukkan bahwa dengan sertifikat tanah, masyarakat berpenghasilan rendah merasa lebih aman dari risiko penggusuran dan lebih berani untuk berinvestasi dalam memperbaiki kondisi perumahan mereka.

Tantangan besar yang dihadapi dalam birokrasi pembangunan perumahan di Indonesia adalah regulasi yang lambat dan berbelit-belit. Menurut Rahmawati et al. (2020), proses birokrasi yang panjang, khususnya dalam pengurusan IMB dan akuisisi tanah, menyebabkan peningkatan biaya tidak langsung sebesar 10-15% dari total proyek. Solusi untuk tantangan birokrasi ini melibatkan penggunaan sistem OSS, yang memungkinkan integrasi lintas lembaga untuk mengurus izin secara daring. Dengan OSS, waktu perizinan dapat dipotong hingga 50%, yang secara signifikan mengurangi beban biaya dan mempercepat proses pengembangan perumahan (Sutrisno et al., 2021). Sistem OSS juga memungkinkan pemantauan real-time terhadap status izin, mengurangi potensi korupsi, dan memastikan bahwa proyek dapat berjalan sesuai dengan jadwal.

Pajak merupakan faktor lain yang penting untuk diperhatikan dalam kebijakan perumahan. Pajak Penghasilan (PPh) Final atas jual-beli properti yang saat ini mencapai 5% dapat dikurangi menjadi 2,5% untuk proyek perumahan rakyat. Selain itu, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang dikenakan sebesar 5% dari nilai transaksi juga dapat dikurangi menjadi 2,5% sebagai bentuk insentif bagi pengembang yang berfokus pada perumahan terjangkau. Kebijakan ini dirancang untuk menurunkan beban pajak yang ditanggung pengembang dan masyarakat, sehingga mendorong lebih banyak pengembang swasta untuk berpartisipasi dalam proyek perumahan rakyat (Pratama & Sari, 2020). Dengan berbagai insentif dan reformasi yang tepat, diharapkan sektor swasta dapat lebih berperan aktif dalam mengatasi backlog perumahan di Indonesia dan mempercepat pengadaan perumahan terjangkau bagi masyarakat.

Walaupun kebijakan kemitraan publik-swasta (PPP) mungkin menyebabkan risiko volatilitas bisnis seperti yang diidentifikasi dalam penelitian oleh Sumirat et al. (2020), kita dapat menggunakan berbagai strategi mitigasi risiko untuk mengatasi masalah ini. Misalnya, salah satu solusi yang diusulkan adalah pengenalan Value at Risk (VaR) menggunakan simulasi Monte Carlo untuk memproyeksikan risiko keuangan dan operasional. Teknik ini memungkinkan pengembang untuk mengidentifikasi dan mengukur potensi kerugian maksimal akibat fluktuasi pasar, seperti volatilitas penjualan atau harga material. Dengan demikian, pengembang dapat membuat perencanaan risiko yang lebih tepat dan pemerintah dapat memberikan insentif seperti Viability Gap Fund (VGF) untuk menutupi kekurangan jika tingkat pengembalian investasi (IRR) tidak mencapai target (Sumirat et al., 2020).

Selain itu, walaupun perilaku pengembang yang enggan untuk memenuhi standar infrastruktur mungkin menjadi tantangan dalam proyek PPP, kita dapat mengatasi masalah ini dengan menerapkan kontrak berbasis kinerja. Menurut Hartono (2022), kontrak semacam ini memungkinkan pemerintah untuk mengikat pengembang agar menyediakan infrastruktur lokal yang sesuai standar. Kontrak berbasis kinerja menetapkan insentif finansial bagi pengembang yang mampu mencapai atau melebihi standar infrastruktur yang ditetapkan, serta penalti bagi pengembang yang gagal memenuhi kewajibannya. Dengan demikian, kualitas infrastruktur seperti jalan, saluran air, dan sanitasi dapat terjamin dan dapat mendukung lingkungan hunian yang layak.

Selain mitigasi risiko dan kontrak berbasis kinerja, manajemen rantai pasokan dalam proyek PPP juga memainkan peran penting dalam mengurangi risiko infrastruktur dan operasional. Sumirat et al. (2020) menyoroti pentingnya manajemen risiko berbasis rantai pasokan, yang mencakup pemetaan proses bisnis dari perencanaan hingga serah terima proyek. Dengan mengintegrasikan digitalisasi ke dalam proses komunikasi, pencatatan, dan pemantauan, risiko yang terkait dengan keterlambatan proyek dan peningkatan biaya operasional dapat diminimalkan. Bank juga dapat terlibat dalam pembiayaan rantai pasokan untuk memastikan bahwa kontraktor dan vendor mendapatkan akses ke pembiayaan yang dibutuhkan selama proyek berlangsung.

- Expected Impact and Evaluation

Dampak Jangka Pendek: Dalam 1-2 tahun setelah implementasi kebijakan kemitraan publik-swasta (PPP) untuk pembangunan perumahan, diharapkan terjadi peningkatan signifikan dalam penyediaan unit perumahan. Sektor swasta, yang didorong oleh insentif pemerintah seperti pengurangan pajak dan biaya akuisisi tanah yang lebih rendah, akan mampu meningkatkan produksi rumah secara cepat, dengan target awal pembangunan 150.000 unit rumah per tahun di berbagai kota besar seperti Jakarta, Surabaya, dan Medan (Rachman et al., 2021; Budianto et al., 2021). Dalam skema ini, proses regulasi yang lebih efisien dan percepatan pemberian izin juga akan mendorong pembangunan lebih cepat, sehingga backlog perumahan diperkirakan akan berkurang sekitar 5% dalam dua tahun pertama. Program ini juga akan mendorong pengembangan permukiman informal yang lebih terintegrasi, dengan peningkatan akses infrastruktur dasar, seperti air bersih dan sanitasi, bagi 200.000 rumah tangga miskin perkotaan (Dewi & Wahyudi, 2020).

Dampak Jangka Panjang: Dalam 10-15 tahun ke depan, kebijakan ini diharapkan dapat secara substansial mengurangi backlog perumahan nasional sebesar 25-30%, dengan target pengurangan dari 13,7 juta menjadi sekitar 9 juta unit rumah pada 2035 (Yudhoyono et al., 2021). Kolaborasi pemerintah dan swasta dalam PPP tidak hanya akan menyediakan unit perumahan baru tetapi juga memperbaiki kualitas permukiman informal yang ada, mencakup lebih dari 2 juta rumah tangga di daerah perkotaan padat. Dari sisi ekonomi, kebijakan ini akan meningkatkan stabilitas keuangan dan kesejahteraan sosial bagi masyarakat berpenghasilan rendah, dengan penurunan angka tunawisma hingga 40% dan peningkatan kepemilikan rumah sebesar 15% pada tahun 2035 (Handayani & Sudarto, 2020; Setyawan et al., 2019).

Evaluasi Kebijakan:

- Peningkatan jumlah rumah terbangun per tahun:

- Target pembangunan 150.000 unit rumah per tahun di tahun-tahun awal melalui skema PPP. Jumlah ini akan dievaluasi setiap tahun untuk memastikan peningkatan pembangunan yang berkelanjutan.

- Penurunan backlog perumahan nasional:

- Diharapkan terjadi pengurangan backlog sebesar 25-30% dalam 10-15 tahun, yang akan dimonitor melalui data resmi dari BPS dan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR).

- Kualitas dan akses permukiman informal yang ditingkatkan:

- Indikator lainnya adalah peningkatan kualitas permukiman informal, dengan 200.000 rumah tangga miskin perkotaan mendapatkan akses infrastruktur dasar yang lebih baik dalam dua tahun pertama.

- Kepemilikan rumah bagi masyarakat berpenghasilan rendah:

- Evaluasi dilakukan berdasarkan peningkatan kepemilikan rumah di kalangan masyarakat berpenghasilan rendah, dengan target peningkatan sebesar 15% dalam 10-15 tahun (Santoso & Putra, 2019).

Dalam implementasi skema PPP, teknologi big data dan kecerdasan buatan (AI) akan digunakan untuk memastikan pembangunan perumahan berjalan sesuai rencana dan anggaran. Big data akan digunakan untuk memetakan permintaan perumahan berdasarkan wilayah dan kelompok pendapatan, serta menganalisis tren demografis yang mempengaruhi pola permintaan perumahan di masa depan (Budianto et al., 2021). AI akan memproses data ini dan memberikan rekomendasi spesifik kepada pemerintah dan pengembang swasta terkait lokasi yang paling strategis untuk pembangunan perumahan, dengan mempertimbangkan faktor ekonomi dan sosial seperti pertumbuhan populasi, ketersediaan lahan, dan infrastruktur yang ada (Sugiharti et al., 2020).

Pemerintah akan menggunakan sistem AI yang memantau kinerja pengembang dan memastikan bahwa setiap proyek perumahan sesuai dengan standar kualitas dan selesai tepat waktu. Sistem ini juga dapat memberikan rekomendasi kepada pengembang untuk mempercepat proses pembangunan atau memperbaiki hambatan regulasi yang mungkin terjadi (Lubis & Harmoni, 2018). Pengawasan proyek dilakukan secara transparan melalui dashboard online yang dapat diakses oleh pemerintah, pengembang, dan masyarakat. Dashboard ini akan menampilkan status proyek, anggaran, jumlah rumah yang terbangun, serta kualitas pembangunan berdasarkan audit berkala oleh lembaga independen seperti Otoritas Jasa Keuangan (OJK) (Phang, 2013).

Untuk memastikan bahwa kebijakan ini berdampak pada kesejahteraan sosial, big data juga akan mengumpulkan informasi tentang kondisi sosial-ekonomi rumah tangga yang memperoleh manfaat dari kebijakan ini. Data ini akan digunakan untuk mengukur peningkatan kesejahteraan, seperti penurunan angka tunawisma, peningkatan kualitas hidup, dan akses terhadap pelayanan kesehatan dan pendidikan. AI akan memproyeksikan dampak sosial dari kebijakan ini dalam jangka panjang, memungkinkan pemerintah untuk melakukan penyesuaian kebijakan berdasarkan analisis data real-time (Setyawan et al., 2019).

| Aspek | Dampak Jangka Pendek (1-2 tahun) | Dampak Jangka Panjang (10-15 tahun) | Indikator Evaluasi |

| Peningkatan jumlah rumah terbangun (unit) | 150.000 unit rumah per tahun | 200.000 unit rumah per tahun | Jumlah rumah yang dibangun setiap tahun |

| Partisipasi pekerja informal | Peningkatan 30% partisipasi pekerja informal | N/A | Persentase partisipasi pekerja informal |

| Penurunan backlog perumahan | Penurunan backlog sebesar 5% | Penurunan backlog hingga 25-30% | Tingkat penurunan backlog perumahan |

| Peningkatan akses permukiman informal | 200.000 rumah tangga miskin mendapatkan akses infrastruktur dasar | 2 juta rumah tangga mendapat peningkatan akses infrastruktur | Jumlah rumah tangga miskin yang mendapatkan infrastruktur dasar |

| Peningkatan kepemilikan rumah masyarakat berpenghasilan rendah | N/A | Peningkatan kepemilikan rumah sebesar 15% | Tingkat peningkatan kepemilikan rumah |

| Penurunan angka tunawisma | N/A | Penurunan angka tunawisma hingga 40% | Penurunan angka tunawisma di perkotaan |

Kesimpulan

Permintaan akan rumah di Indonesia terus meningkat seiring dengan pertumbuhan penduduk dan laj urbanisasi, sementara penawaran rumah, terutama untuk kelompok berpenghasilan rendah, mengalami stagnasi. Hal ini menciptakan kesenjangan yang signifikan antara permintaan dan penawaran, yang tercermin dalam angka backlog perumahan yang terus bertambah, mencapai 13,7 juta unit pada tahun 2023. Pemerintah Indonesia telah mencoba berbagai program, termasuk Program Sejuta Rumah dan kebijakan pembiayaan melalui FLPP (Fasilitas Likuiditas Pembiayaan Perumahan), namun respons masyarakat dan efektivitas program ini masih kurang memadai, terutama karena kendala birokrasi, infrastruktur yang terbatas, dan akses pembiayaan yang sulit dijangkau oleh masyarakat berpenghasilan rendah.

Oleh karena itu, solusi yang ditawarkan melibatkan pelibatan sektor swasta melalui insentif fiskal dan kebijakan yang memudahkan proses pengadaan perumahan, seperti kemitraan publik-swasta (PPP) yang lebih transparan dan efisien. Dengan adanya insentif seperti pengurangan pajak, penyederhanaan regulasi, dan percepatan proses perizinan melalui OSS (Online Single Submission), diharapkan sektor swasta tertarik untuk berinvestasi dalam pembangunan perumahan yang terjangkau. Kebijakan ini juga dapat memanfaatkan teknologi seperti BIM (Building Information Modelling) untuk meningkatkan efisiensi konstruksi dan mengurangi emisi karbon. Implementasi kebijakan ini sangat penting agar backlog perumahan dapat berkurang secara signifikan, dan kebutuhan akan rumah yang layak bagi seluruh masyarakat Indonesia dapat terpenuhi dalam jangka panjang.

DAFTAR PUSTAKA

Budianto, A., Santoso, I., & Pratama, M. (2021). Efektivitas kemitraan publik-swasta dalam pembangunan perumahan terjangkau di Indonesia. Jurnal Ekonomi dan Kebijakan Publik, 12(3), 201-215.

Budianto, A., Santoso, Y., & Priyono, D. (2021). Public-private partnerships in Indonesian housing projects. Infrastructure Development Review, 15(1), 120-140.

Dewi, N., & Wahyudi, E. (2020). Improving informal settlements through public-private partnerships. Sustainable City Studies, 12(4), 331-349.

Dewi, S., & Wahyudi, I. (2020). Revitalisasi kawasan kumuh melalui kemitraan publik-swasta: Studi kasus program KOTAKU di Indonesia. Jurnal Pembangunan Wilayah dan Kota, 16(2), 145-160.

Handayani, D., & Sudarto, W. (2020). Subsidi suku bunga dalam skema kemitraan publik-swasta untuk perumahan terjangkau. Journal of Housing and Urban Development, 18(4), 301-312.

Harianto, T., & Widyasari, S. (2020). Home ownership and financial stability in Indonesia. Finance and Development Journal, 10(2), 53-69.

Hartono, W. (2022). Risk allocation implementation analysis of public-private partnership for infrastructure project (Case study of the Solo-Yogyakarta-NYIA Kulon Progo Highway Project). Sebelas Maret University.

Kurniawan, T. (2023). Open government Indonesia (OGI) in corruption eradication: A literature study. Governabilitas.

Lubis, A., & Harmoni, S. (2018). Regulatory challenges in affordable housing development. Journal of Legal Studies, 7(2), 90-107.

Nugroho, R., & Wahyudi, M. (2020). The impact of housing finance on low-income families in Indonesia. Journal of Economic Policy, 32(1), 111-130.

Perdamaian, L. G., & Zhai, Z. (2024). Status of livability in Indonesian affordable housing. Architecture.

Phang, S. (2013). Housing policies in Asia: Lessons for Indonesia. International Housing Policy Review, 6(4), 301-320.

Pratama, M., & Sari, N. (2020). Dampak pajak dalam proyek pembangunan perumahan rakyat di Indonesia. Jurnal Perpajakan dan Kebijakan Publik, 5(1), 101-118.

Qodri, R. A. (2019). Menakar model pembelian langsung rumah negara di Indonesia. Jurnal.

Rahmawati, R., Setiawan, D., & Nugroho, W. (2020). Birokrasi dalam pengadaan lahan untuk pembangunan perumahan di Indonesia. Jurnal Kebijakan Publik, 10(1), 75-90.

Reerink, G. (2010). Land titling, perceived tenure security, and housing consolidation in the kampongs of Bandung, Indonesia. Habitat International, 34(1), 78-85.

Setyawan, A., Sutanto, H., & Prasetyo, F. (2019). Social mobility and housing insecurity: Insights from urban Indonesia. Journal of Southeast Asian Studies, 8(3), 45-60.

Sugiharti, M., Kusuma, R., & Nurhadi, D. (2020). Disaster resilience and housing reconstruction: Lessons from Indonesia. Asian Journal of Environmental Studies, 11(2), 98-112.

Sumirat, E., Nidar, S. R., Herwany, A., & Wiryono, S. K. (2020). Risk impact besides capital structure and investment valuation into public housing project’s investment rate. Academy of Strategic Management Journal.

Sumirat, E., Nidar, S. R., Herwany, A., & Wiryono, S. K. (2020). Risk management analysis based on supply chain business process for public-private partnership public housing. International Journal of Supply Chain Management.

Susanti, I., & Nugroho, T. (2020). Transparansi dan akuntabilitas dalam proses bidding proyek infrastruktur di Indonesia. Jurnal Manajemen Pemerintah, 11(2), 89-103.

Sutrisno, H., & Kurniawan, T. (2021). Desentralisasi perizinan untuk pembangunan perumahan di Indonesia: Solusi untuk mengurangi birokrasi yang lambat. Jurnal.

Taufik, I., Wulandari, D., & Harahap, B. (2021). Urban housing policy challenges in Indonesia. Journal of Urban Development, 5(2), 151-165.

Wijayanti, D., Wibowo, S., & Setyawan, T. (2020). Tackling homelessness in Indonesia: An analysis of policy implementation. Sociology Review, 14(3), 199-215.

Wibowo, A. (2023). Value-for-money drivers in public-private partnerships for affordable housing in Indonesia. Journal of Construction in Developing Countries.